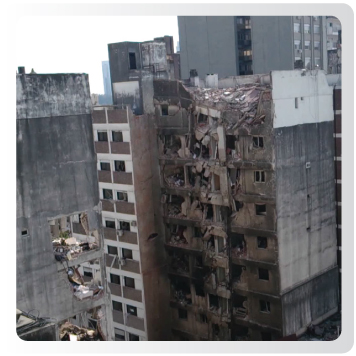

Un siniesto que generó conciencia

Luego del grave siniestro ocurrido con la explosión del edificio en Rosario, comenzaron a multiplicarse las consultas sobre las exigencias en los edificios para estar protegidos. La Asociación Argentina de Compañías de Seguros, AACS, informa sobre cuáles son las coberturas obligatorias y voluntarias con las que debería contar todo consorcio para tener protegido su patrimonio frente hechos de esa naturaleza o similares.

“A pesar de la obligatoriedad sólo entre el 15 y el 20% de los edificios y de las casas particulares cuentan con seguro de incendio. Y sin embargo su costo es apenas de 1 por mil del valor a proteger”-explicó Francisco Astelarra, Presidente de la AACS.

En el caso de ocurrir el siniestro, el seguro pagaría el costo de la reconstrucción de las partes comunes hasta el monto contratado. Y cada propietario deberá encargarse con sus fondos o su seguro de reparar o reconstruir su departamento.

Si la suma asegurada es superior al valor a riesgo total incluidas las partes propias, el seguro pagará un importe suficiente para reconstruir todo el edificio. En ninguno de los casos cuenta el valor del terreno. Sólo el costo de la reconstrucción o reparación.

Para estar totalmente cubierto, cada consorcista debería contar además con un seguro propio de incendio y/o los denominados Combinado Familiar. De esta manera, se le resarciría hasta el monto asegurado los daños ocurridos en su propio departamento. Pero este seguro es voluntario.

La combinación de ambas pólizas, contratadas en valores realistas y actualizados de acuerdo al patrimonio a proteger, es la respuesta más eficiente ante un siniestro de proporciones como el ocurrido en Rosario.

En cuanto a la Responsabilidad Civil, es decir los daños generados a las personas y a sus bienes, los consorcistas de la propiedad siniestrada son considerados terceros respecto del mismo consorcio. La póliza del edificio debería resarcirlos, como así también a los vecinos linderos o transeúntes dañados. De igual manera, actuarían los seguros voluntarios individuales contratados por los consorcistas en cada caso.

Contratar un seguro de incendio, de robo, o un combinado familiar requiere tener en cuenta los valores de los bienes a proteger. Subestimarlos es contar con una cobertura insuficiente. El costo de una póliza de incendio es mínimo, no supera el 1 por mil del valor a proteger. En los otros 2 casos, robo y/ combinado familiar, debería contratarse luego de un meticuloso inventario de las pertenencias.

“Aunque la ocurrencia de estos siniestros es muy baja, cuando acontecen suelen ser devastadores en costos de bienes muebles, inmuebles y ni que hablar cuando involucran vidas humanas. En la mayoría de los casos, arrasan con el esfuerzo de toda una vida. Estar protegidos frente a los mismos permite reponerse en lo material de manera más eficiente, rápida y menos traumática. Una sociedad correctamente protegida ante los diversos riesgos que se enfrentan cotidianamente indica un grado de maduración y responsabilidad comunitaria al que debemos aspirar, construir y sostener como un valor imprescindible e

irrenunciable", concluyó Francisco Astelarra.

|

|

En cuotas es inconstitucional

Un fallo declaró inconstitucional el artículo de la nueva LRT, que establecía el pago de la renta periódica. Según el juez, con esa norma los trabajadores siniestrados conformarán “el ineludible costo colateral”, que la sociedad deberá pagar “para satisfacer las presiones y los ‘lobbys’ corporativos y económicos que permanentemente asechan al mundo del trabajo”.

La viuda de un trabajador, requirió a la justicia una tutela a fin de que se declare la inconstitucionalidad del art. 15 inc. 2, apartado 2 de la Ley de Riesgos del Trabajo. La misma avala que el pago de la indemnización por muerte se efectúe a los derechohabientes mediante la forma de una renta mensual.

Manifestó que esa forma de renta “avasalla en forma flagrante el libre albedrío de las víctimas de infortunios laborales, al no cobrar el total indemnizatorio en un pago único”.

Esa presentación dio origen a los autos “Vilches, Amelia María c/Cristobal Seguro de Retiro S.A. – Medidas cautelares – Medida Autosatisfactiva”, que fue resuelto por el Juez de Conciliación de villa María, Córdoba, Marcelo Salomón.

En el transcurso del proceso, se cambió el régimen legal. Por lo tanto, la actora solicitó que se le aplique la nueva normativa sobre Riesgos de Trabajo. Puntualmente, en la causa se tuvo que resolver si debía aplicarse el inc. del art. 17 de la Ley 26.773, que establece que “las prestaciones indemnizatorias dinerarias de renta periódica, previstas en la citada norma, quedan transformadas en prestaciones indemnizatorias dinerarias de pago único, con excepción de las prestaciones en ejecución”. O si, por el contrario, había que declarar la inconstitucionalidad de esa nueva normativa.

“Se impone realizar el escrutinio de constitucionalidad de la excepción contenida en el art. 17 inciso 1) de la ley 26.773 que desplaza del ‘pago único’ a aquellas ‘prestaciones en vigencia’”, refirió el magistrado.

Haciendo un examen de constitucionalidad, que abarcó la interpretación de los artículos que se encontraban en juego en la causa, como los derechos de propiedad, de igualdad, y los derechos de índole laboral receptados en el art. 14 bis de la Carta Magna.

El juez fue tajante al respecto: “la excepción contenida en el citado artículo flagrantemente viola el axioma de la igualdad y consecuentemente vulnera y lesiona los derechos constitucionales que busca reglamentar”, afirmó.

“El legislador al establecer la excepción contenida al pago único (art. 17.1), no expone ninguna razón reglamentaria que permita avalar el trato diferenciado de dos clases de titulares de derechos constitucionales de similar entidad jurídica”, indicó a continuación.

Posteriormente, sostuvo que el Parlamento, al dictar la nueva ley, entró en “contradicción instrumental”, ya que estableció “dentro de la propia estructura legislativa que crea, sin fundamento ni valoración diferenciada, una manifiesta oposición entre los objetivos, el principio general y la regulación específica de un supuesto particular”.

Además, indicó con mas ahínco, que la norma era aun mas inconstitucional si se la comparaba con los fallos dictados por la Corte Suprema, como “Castillo” y “Aquino”. Ello, debido a que la exclusión del sistema general a los “siniestrados”, les negaba “con la letra de la ley lo que la letra de la Constitución Nacional y Los Tratados Internacionales de Derechos Humanos les reconoce y concede”.

El juez no ahorró críticas respecto de lo que consideró como el trasfondo del dictado de la nueva norma, y en tal sentido, resaltó que “el legislador, aunque no lo ha dicho de manera expresa, ha decidido que parte de los trabajadores siniestrados conformarán el ‘ineludible costo colateral’ que la sociedad deberá pagar (cediendo aquellos fracciones de sus derechos constitucionales) para satisfacer las presiones y los “lobbys” corporativos y económicos”.

Dichos “lobbys”, según el sentenciante, “permanentemente asechan al mundo del trabajo, y que en expresión del grupo mayoritario que postuló la ley, permitirá “ordenar” el sistema para que el mismo siga vigente”.

Por lo tanto, era inexorable “la declaración de inconstitucionalidad del art. 17.1 de la ley 26.773 y consecuentemente ordenar pagar a la demandada San Cristóbal Seguro de Retiro S.A el capital pendiente de pago de manera íntegra y total”.

Pero el fallo no culminó allí, sino que el magistrado determinó la forma, mediante cálculos e intereses, por la que la demandada debía abonar las sumas señaladas.

En tal sentido, el fallo expresó que “ cancelar el monto adeudado a sumas históricas sin ajustar el mismo importa un detrimento y menoscabo en el capital adeudado; no se trata de que el acreedor –en este caso de un crédito laboral- perciba de más sino que perciba su acreencia sin el deterioro de la desvalorización dineraria”.

Al mismo tiempo, argumentó que “ajustar una suma de dinero adeudada a fin de mantener incólume el capital obligado no implica un sobrecosto ni encarecerla”, sino que “solo incumbe mantener el valor real y efectivo de aquella”.

De esta manera, el pronunciamiento, “sin pretender transitar la frondosa discusión de la aplicación temporal del RIPTE como barómetro de actualización”, entendió e prudente “recurrir a los índices oficiales elaborado por el INDEC, en el rubro que mide el ‘Índice de Costo al Consumidor’, en su versión ‘Nivel General’, el que deberá ser aplicado al capital histórico adeudado desde el mes de junio de 2011 hasta la fecha del dictado de la presente resolución”.

Fuente: Dju Diario Judicial

|