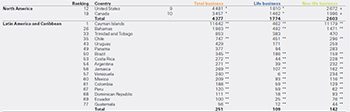

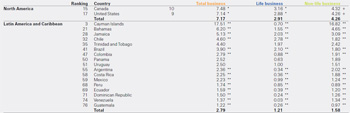

Cuánto se destina a los segurosCada habitante en Latinoamérica y Caribe destinó de media 251 dólares a la contratación de seguros el pasado año, según revela el último informe del Swiss Re Institute. De esa cifra, 142 dólares se gasta en pólizas de No Vida y los 109 dólares restantes, en Vida. Estos datos, en comparación con las cifras no solo de los mercados avanzados, sino del promedio mundial, evidencian el poco desarrollo que el sector asegurador tiene todavía en la región. La inversión media en seguros es casi tres veces inferior a la media mundial, que se sitúa en 682 dólares. En el caso de Vida, la inversión per cápita en Latinoamérica y Caribe no llega ni a un tercio de la media global. Es llamativo, además, que el gasto en seguros por habitante en países como México apenas supero los 200 dólares al año.

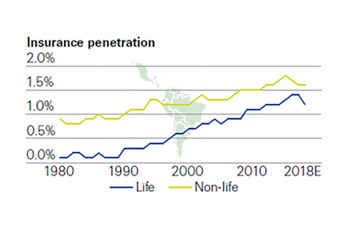

Índice de penetración En cuanto al peso que el sector tiene en la economía, el seguro de Latinoamérica y Caribe representó el 2,79% del PIB de la región, cuando a nivel mundial, la industria aseguradora alcanza el 6,09% de la economía.

La tendencia al alza que viene mostrando este ratio en los últimos años se ha visto frenada en 2018. En esta métrica y del lado positivo por su desarrollo, cabe reseñar la penetración que el seguro tiene en Chile sobre el total de la economía del país, al representar el 4,6%, un porcentaje que incluso supera a países avanzados de Europa como Austria o Noruega.

Fuente Future Latam | Seguros paramétricos

“Actualmente solo el 6 % de la producción tiene este tipo de cobertura. Es muy poco para un país con nuestras características. Tenemos muchísimo trabajo por delante, con restricciones fiscales es complejo de hacer, pero estamos trabajando con organismos multilaterales que están dispuestos a dar financiamiento para el desarrollo del producto, está en agenda y creo que avanzamos mucho desde el punto de vista técnico”, explicó Juan Alberto Pazo, superintendente de Seguros de la Nación en el marco de la Jornada sobre Seguros Agropecuarios que se llevó a cabo en la Bolsa de Comercio de Rosario El superintendente sostuvo que, a diferencia de Brasil y México que tienen un componente de subsidio estatal enorme, en algunos casos arriba del 80 %, para Argentina "es una realidad que no puede afrontar en este momento". De igual manera resaltó: “Tenemos créditos del Banco Mundial otorgados a los efectos de generación de un producto, hay temas de diferimiento impositivo, beneficios fiscales que se pueden dar para que contraten este tipo de coberturas, y estamos trabajando en el desarrollo del producto”. Pazo adelantó que están trabajando en la mesa de desarrollo financiero en generar un tipo de seguro paramétrico de alta cobertura para los principales cultivos del país, “de manera que podamos dar un instrumento que creemos que es absolutamente necesario para que haya una previsión en toda la actividad agropecuaria. Es imprescindible ya que es una parte muy importante de la generación del producto bruto interno de Argentina”. Consultado acerca de qué beneficios otorga este tipo de seguros, Pazo explicó que “el paramétrico te da una capilaridad mayor y la certeza de la ocurrencia de siniestros por zonas determinadas. El seguro cuando tiene una penetración mayor, baja costos y es más accesible para un número mayor de productores”. Respecto a qué se necesita para desarrollar este producto, el superintendente destacó que “se precisan determinados avances tecnológicos para poder medir cuál es el gatillo que dispara la cobertura de seguros, elaborar los índices. Argentina avanzó muchísimo pero aún falta. México tardó 100 años en hacer índices adecuados”. Si bien aún faltan esos índices, ya está la base tecnológica: “Podríamos implementarlo de forma inmediata para algunos cultivos en particular y en zonas que representan un porcentaje muy importante en la producción nacional. Entre Santa Fe, Córdoba, Entre Ríos y la provincia de Buenos Aires en determinados cultivos tenés más del 70/80 por ciento de la producción nacional, con lo cual con los incentivos correctos y el producto correcto es algo que se podría implementar en el corto plazo”, aseguró. Pazo explicó que este tipo de seguros “estuvo cerca de concretarse el año pasado, pero la gran sequía que nos golpeó tiró los números al demonio y hubo que volver a trabajar”. “Los modelos que veníamos trabajando fueron antes de la sequía del año pasado, con lo cual todos los modelos que hagamos, cuando le ponemos le impacto de lo que pasó en este tiempo se distorsiona. Hoy está claro que este producto se comercializa de manera muy similar en Paraguay, Uruguay y Brasil. Nuestra geografía y tipo de productores es bastante parecida, con lo cual si ellos lo están implementando no vemos forma de que no podamos hacerlo”, continuó. Por último, el superintendente contó que esto no es posible sin la articulación con el sector privado: “No creemos en los seguros obligatorios y en las agencias estatales de seguros. No tuvimos buena experiencia los argentinos cuando el Estado manejó un órgano de seguros. Creemos en la interacción entre lo público y lo privado, quizás dar beneficios fiscales, quizás dar un tipo de apoyo que nos dé un organismo multilateral, para que los privados desarrollen este producto de la mejor manera posible y vemos que lo están haciendo”. Además, agregó que las provincias agrícolas pueden aportar al desarrollo de este producto desde los beneficios fiscales, ingresos brutos, impuesto a los sellos, rentas, etc. “El caso mexicano se ve claro, es un país fiscal donde las provincias apoyan el desarrollo de este tipo de productos”. Fuente Agrofy News

|

![]()

Es una producción de GP Prensa y Comunicaciones

Contacto: editora@standback.com.ar

|

|

Desarrollado por |